PLANEACIÓN ESTRATÉGICA

En Delling entendemos la importancia que representa para los líderes el determinar hacia dónde se deben encaminar los recursos disponibles y las acciones a realizar para elaborar un buen plan de desarrollo que permita, en el mediano y largo plazos, alcanzar los objetivos y propósitos.

Elaboración de planes de desarrollo:

Proceso de planeación:

Beneficios de la planeación:

PROGRAMACIÓN – PRESUPUESTACIÓN

Contribuimos a diseñar el instrumento financiero que aprueba la autoridad en la que se establecen las disposiciones en materia de ejecución y control del gasto público y de evaluación del desempeño de las dependencias y entidades federales, estatales y municipales.

Contribuimos con las autoridades para que el diseño de la estructura programática quede perfectamente asociada a los objetivos y estrategias de la planeación para el desarrollo, así como al cumplimiento de los objetivos de desarrollo social de acuerdo con la Organización de las Naciones Unidas (ONU).

Productos:

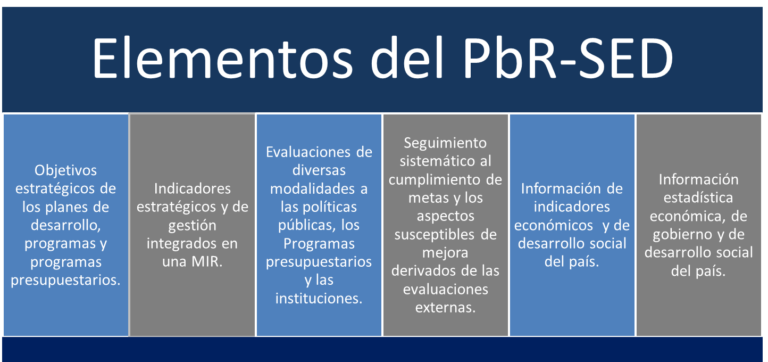

IMPLEMENTACIÓN DEL PbR-SED

Presupuesto basado en resultados PbR

En Delling estamos convencidos de que la implementación de un eficiente y eficaz presupuesto basado en resultados contribuye de manera sistemática a la obtención de buenos resultados, a partir de la buena ejecución de los programas presupuestarios y de la correcta aplicación de los recursos asignados.

Con el único objetivo de que las dependencias y entidades entreguen mejores bienes y servicios públicos a la población, elevar la calidad del gasto público y una adecuada rendición de cuentas.

Sistema de evaluación del desempeño

Por su parte el sistema de evaluación del desempeño faculta la valoración objetiva del desempeño de los programas presupuestarios y de las políticas públicas qué les dan origen a través de:

El sistema de evaluación del desempeño tiene dos componentes:

Seguimiento:

Es la apreciación sistemática y objetiva de un programa en curso y específicamente en lo relativo a su operación y resultados inmediatos.

Las herramientas metodológicas de seguimiento, son las Matrices de Indicadores para Resultados (MIR), generadas a partir de la Metodología de Marco lógico (MML) y los indicadores de desempeño asociados a ellas.

Evaluación:

Es el análisis sistemático y objetivo de las políticas públicas, de los programas presupuestarios y el desempeño de las instituciones, a fin de determinar o probar la pertinencia de los mismos, valorar objetivos y metas, así como conocer la eficiencia, eficacia, calidad, resultados, impacto y sostenibilidad. Una evaluación proporciona información creíble y útil que permite incorporar las enseñanzas aprendidas en el proceso de toma de decisiones.

EJECUCIÓN Y CONTROL

Informe de avance programático.

Reporte sobre el seguimiento realizado al avance de metas y de los indicadores asociados a los programas presupuestarios o sociales.

Informe de comportamiento presupuestal.

Análisis realizado al avance del ejercicio del gasto de los programas presupuestarios o sociales.

Servicios:

CONTROL DE GESTIÓN

En Delling comprendemos la importancia que tiene para las dependencias y entidades responsables de la administración el control de gestión.

Apoyamos en la construcción del marco teórico conceptual y normativo que dan el sustento al control de gestión gubernamental y que permitirán diseñar e implantar un sistema de seguimiento, control y evaluación de las actividades gubernamentales desarrolladas por las instituciones públicas federales estatales y municipales.

Funciones conexas al control de gestión:

Tipos de control de gestión gubernamental:

EVALUACIÓN Y RENDICIÓN DE CUENTAS

Programa Anual de Evaluación (PAE); instrumento por medio del cual se dan a conocer los programas y tipos de evaluaciones que serán objeto de evaluación en un año determinado.

Evaluación a programas presupuestarios; los informes de evaluación dan cuenta de los hallazgos determinados y de las recomendaciones formuladas con motivo de las áreas de oportunidad identificadas.

Seguimiento a los resultados y recomendaciones de las evaluaciones; las dependencias y entidades evaluadas deberán dar seguimiento a los aspectos susceptibles de mejora conforme al convenio de compromisos de mejora de la gestión para resultados que celebraron.

Difusión de las evaluaciones y sus resultados; darán a conocer permanentemente a través de sus páginas de internet los documentos y resultados de las evaluaciones practicadas.

Tipos de evaluación

I. Evaluación de programas presupuestarios

II. Evaluaciones estratégicas

III. Evaluaciones de impacto

MARCO INTEGRADO DE CONTROL INTERNO

Para las dependencias y entidades de los tres niveles de gobierno, la finalidad del Marco Integrado de Control Interno, significa una herramienta fundamental que promueve:

En Delling comprendemos la importancia que reviste a las instituciones gubernamentales cumplir con su mandato particular, sus atribuciones y responsabilidades, por ello contribuimos de manera decidida en la implementación de un sistema de control interno.

Relación directa entre los objetivos de la institución, los componentes del control interno y la estructura organizacional.

Componentes del control interno